當前位置:首頁->案例展示

【摘要】國務院于2015年提出關于深化國有企業改革的指導意見,拉開“十三五”期間國有企業改革帷幕。在此基礎上,2020年為全面貫徹落實黨中央、國務院有關決策部署,推進國企“1+N”改革體系落地,推動國企做強做實,提升改革成效,制定了國有企業三年改革行動方案。

在國企改革為主導旋律的“十三五”期間,地方國有企業分類開展“平臺整合”、“董事會建設”、“管理提升”及“混合所有制改革”等試點工作,本文以某新區國有集團公司為核心,分析其在“十三五”期間針對母子公司一體化管理體系改革前問題及改革做法,為“十四五”期間地方國企三年改革提供相應參考。

一、國企改革背景

經過數十年發展,地方國有企業對社會發展起到重大貢獻,對地方城市建設、資產管理、產業集聚等起到核心推動作用,但是,當前國有企業發展逐步與社會發展脫節,原有管理機制已經帶來的“系統性”風險,總體來看,主要集中在三點上:

1.地方國有企業與政府深度捆綁,權責尚未理順,國資監管處于“粗放式”管理,管理存在“一把抓”、“一刀切”現象,企業不考慮自身經營效益,成為政府融資抓手。

2.地方國企內部現代化管理體系構建不足,重點表現在人員缺乏能上能下機制、企業缺乏有效的工作監管機制、企業董事會未按科學化模式構建、人員“大鍋飯”為管理常態等,企業經營決策效率不高。

3.地方國企發展動能不足,自身實體化轉型難度大,一方面受制于體系機制,無法通過市場化手段建立業務發展模式;另一方面,國企內部沒有對市場化業務發放進行人員激勵及考核,內部人員對業務發展的積極性不強烈。

因此,本輪國企改革中,著重需要解決的就是企業資產清點及盤活、內部權責事項的厘清及人員的有效激勵及考核。并以此為基礎向外延伸,形成“1+N”的改革體系。

二、國企改革框架

“十三五”期間國企改革圍繞 “管企業”向“管資產”轉型這一原則,圍繞體制機制、投融資及資產管理、市場化轉型改革等方向探索。希望通過改革重新配置資源、健全管理機制、打破國企“大鍋飯”身份,同時理順國資監管事項,實現國有資產的保值增值。

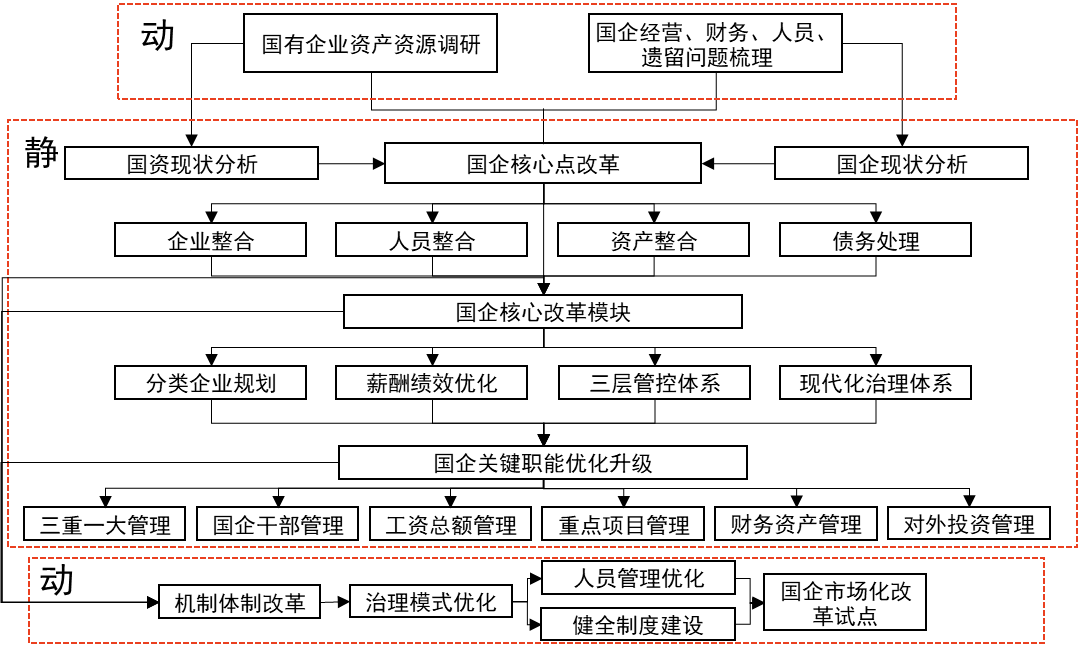

在針對具體改革過程中,一般會采取“動——靜——動”的模式,即從資產、資源及遺留重難點問題改革著手,以人員、資產、債務及企業為四大重點,構建本輪國企改革框架。

圖1 本輪國企改革框架示意圖

其中,在遵循大框架的改革基礎上,本輪改革亦出現新特點:

1.差異化改革。即本輪改革不是一味追求“全集團一盤棋”,而是依據在追求核心原則一致的基礎上,依據公司性質、人員規模就經營情況進行分類改革,最大限度激發改革動力。

2.突破性改革。本輪國企改革中,打破舊定式成為地方國企改革主流浪潮。即類似“鐵飯碗”、“大鍋飯”等原則逐步被打破,專業委員會設置、人員能上能下、考核末位淘汰、管理層契約化管理等應用在國企實際管理中。

3.放權式改革。即在本輪國企改革中,除財務、人事等特定職能,企業職能逐步下沉,集團對于子公司改革從“諸事皆批”轉為“主抓核心”。

三、集團化國企母子公司改革特征

隨著本輪國企改革不斷深入,母子公司整體改革的協同與差異成為實操中的一大難點,主要原因有三點:第一,在當前情況下,地方國有集團以重點項目投資、重大工程建設、核心產業投資等,具體的一線業務逐步下沉至子公司,因而母子公司在企業考核指標、企業管理模式及人員結構上展現較大差異,集團本部改革內容已無法完全適應子公司的發展要求;第二,對于當前國企而言,經濟效益已經成為重要參考性指標,與企業工資總額、經營考核及資源分配息息相關,而當前母子公司體系下,子公司大多向利潤中心演進,因而在管理上需要更多靈活性,無法參照當前集團改革的相關要求;第三,當前市場化改革趨勢亦要求將更多的權限下放給子公司,因此在改革實踐過程中,以市場化為主導模式的子公司會依據企業實際,選取有一定差異的改革模式。

為保障改革的有序推進,同時保持母子公司在大方向上的一致步調,國有集團下屬子企業在本輪組織職能、管控體系、薪酬績效及市場化等模塊上,采取不同的改革優化辦法,下文以某新區國有平臺集團為例,探討母子公司體系差異化改革的路徑探索。

四、集團化國企母子公司案例

(一)案例背景

本文所舉例國有集團平臺,為國家級新區最大的建設平臺,總資產規模超過2000億元,國內主體信用評級AAA。其中,下屬分為四大業務板塊,分為城市開發建設、公共事業服務、城市資產運營及金融投資。

集團下設數十家子企業,其中約有50%的子企業逐步推動市場化業務拓展,剩余50%的子企業重點圍繞新區進行建設及運營。

在本輪改革前,集團整體存在如下問題:

1.集團各子公司在公司內部崗位編制、崗位職責及各項事務流程并未明確,并且對于內部體系構建缺乏整體性的規劃。

2.集團及各子公司共用一套薪酬體系,在當前各子公司業務逐步分化的情況下,薪酬體系已經無法在所有子公司內實現有效激勵。

3.集團原有考核體系,無法拉開員工差距,繼續進行重新的設計及優化。

4.下屬部分子企業業務基本實現市場化,但是相應的激勵改革機制未建立,致使在部分業務的創新及新興業務的發展步伐緩慢。

基于此,在“十三五”末期,集團針對母子公司進行了一系列的機制改革。

(二)改革框架

針對集團發展中的各類問題,采取分類改革的辦法,同時對集團及下屬子公司開展關于組織、薪酬、績效及市場化激勵等現代化企業治理改革。

(三)分類改革方式

1.組織職能改革

針對組織職能改革,集團總體上采取“職能歸集模式統一,編制依據公司實際”的方式推行,具體做法為:

(1)集團及子公司各自梳理相關職能,并圍繞職能進行重新歸集,并對交叉職能、缺漏職能及新增職能進行二次界定,確保每項職能都有主導部門,并按照“首位負責制”進行有效管理。

(2)從每項職能中梳理出相對應的工作流程,并按照企業性質進行分類管理。

在管控流程梳理界定時,最大的難點在于平衡企業市場化盈利能力與集團風險管控的矛盾。在集團實際推進過程中,集團則采取“風險捆綁制度”,一方面,通過前幾年良好的盈收建立風險資金池,通過資金池提升改革實施的容錯能力;另一方面,通過“誰執行,誰負責”的方式,將相關管控事項執行成效與子企業負責人、執行人的考核、評優及薪酬兌現掛鉤,強化相關人員的責任意識。

(3)針對崗位編制,集團則從實際出發,采取崗位“備案制”,即各個子公司以公司職能與崗位職能為核心,制定相應編制,集團則以薪酬總額為抓手,在核定的總額范圍內,依托職能的承載力及崗位人員能力對各個子公司上報的編制數進行合理調整,以達到人員編制數的最優化配置。

2.薪酬體系改革

一方面,集團與子公司在薪酬改革間存在割裂,核心原因如下:

(1)集團與子公司在業務性質及人員職能上存在了較大差異,集團較為平穩的薪酬體系不適應于圍繞經濟效益和業務規模為導向的子公司。

(2)子公司在業務發展過程中存在人員素質跟不上市場發展,社會化招聘人才不能有效適應集團薪酬體系。

(3)子公司希望通過薪酬的設計,拉開較大差距,獎勵在業務增長、利潤增加及風險管控等領域有突出貢獻的人員。而對于集團而言,需要通過薪酬體系設計,實現內部相對穩定,并能適度反映出各崗位人員工作差異。其次,集團需要通過薪酬體系的設計為各子公司提供模板。

從中分析可得出,子公司追求薪酬的靈活性,而集團更追求薪酬的平衡性。

但另一方面,子公司與集團在薪酬體系上亦存在需要協同的核心點:

(1)集團與子公司之間人員交流相對頻繁,人員職級的認定需要有對應的標準。

(2)集團與子公司在薪酬水平上需要有一定的協同,確保人員在平調過程中不會因為企業薪酬差異過大導致矛盾。

(3)集團及子公司新晉人員由集團統一招聘,需要統籌考量新晉人員的薪酬,保障其工作積極性。

綜合以上內容,在針對集團整體薪酬改革時,采取了如下四點措施:

(1)統籌集團薪酬發放科目,即集團統一設定固定工資、績效工資等常規科目及津補貼科目。

(2)以集團薪酬水平作為薪酬標準,由集團設定統一原則,給予子公司薪酬浮動空間。

(3)在針對績效薪酬及其他獎勵性薪酬的設計更加貼合公司實際。

(4)在新舊薪酬過渡轉換的過程中采取同一套定檔規則,讓所有人員薪酬套改過程中能夠公開透明地了解自己的定薪原理,使得薪酬水平間差異有制度基礎,確保平穩過渡。

【案例復盤】

(1)集團薪酬制度中,規定了基本工資、崗位工資、績效工資、津補貼,各子公司遵循這一結構,同時增加了與企業考核相掛鉤的績效經營獎。

部分子企業依據自身實際,設計圍繞市場化道路的風險獎、超額利潤獎等專項獎勵。

(2)子公司在薪酬水平上,在集團現有水平上制定浮動系數,通過系數的調整使得子公司整體水平實現差異。

公式為:子公司薪酬水平=集團薪酬水平×(盈收系數×40%+管理系數×30%+企業性質*30%)(實際操作有所差異)。

其中,各類系數可形成類似如下系數表:

(3)在績效設計上,集團在寬帶薪酬表基礎上采取固定績效的模式,即統一職級人員績效薪酬相同。而子公司依據實際采取比例、系數等方式界定績效薪酬。

【案例延伸】

在針對類似集團化企業的薪酬改革中,還有其他可參照的辦法。

(1)價值評估法。即通過對各類企業對集團盈收貢獻、社會效益體現、重大任務承擔等因素,賦予量化價值,形成差異化的薪酬水平。同時,集團設定統一的浮動原則,可依據企業經營表現情況實施周期化的調整。

(2)總額管控法。即基于企業工資總額及經營成本,通過與子企業崗位編制數、效益情況及重大投資、重點任務表現情況,設定年度或周期性的薪酬總額,同時明確企業“一把手”的薪酬水平,其余交由企業自主裁定。

(3)階梯獎金法。該辦法為集團統一制定針對固定部分的發放科目及水平。同時,依據各企業實際經營情況,設定差異化的績效薪酬,并實現階梯式的增加,推動核心子公司、市場化子公司的做大做強,同時保障公益性子公司的總體收入。

3.績效體系改革

針對績效體系改革,母子公司的差異化體現如下:

(1)人數差異。集團型企業各子公司差異化過大,類似部門排序等手段在子企業較難實施。

(2)人力差異。一般而言,國有集團公司對于子公司人力相關人員編制有著強制管控,從實施難度上不同公司本身即存在差異。

(3)從結果兌現來看,集團對于績效結果更注重導向,而子公司針對績效結果更注重績效工資的差異性。

因此,在集團實操中,集團設置了三大原則:

(1)集團對各子公司績效考核采取備案制,即各子公司自行制定各自績效方案。

(2)公司層面考核由集團統一制定,并納入工資總額相關管理指標。

(3)各子公司需通過績效考核實現人員差異,即需要明確公司績效優秀及不合格的名額。

【案例復盤】

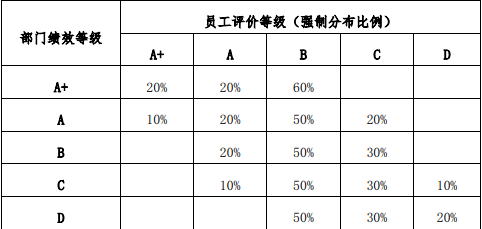

(1)在針對集團考核設計中,采取強制排名方式,即通過月度任務跟蹤及周期性考核等方式,先對部門考核進行排名,形成如下表的排序表:

(2)各子公司采取常規性績效考核,并依據公司實際采取月度、季度或年度等不同周期的考核。

(3)工程類企業單獨設計安全風險等否決項考核,而金融類企業則增加了風險追償機制,實現對于項目風險的長期考核。

(4)針對超額利潤、上市、重點工程、重大獎項等考核目標采取獨立考核,并設置專項獎勵進行兌現。

【案例延伸】

針對國有企業績效考核而言,方案執行相較于方案的設計更為重要,一般來說,需要注重以下模塊:

(1)國有企業當前常態化遵循KPI考核模式,在執行考核時,重點需要有相對統一的指標設計原則,即需要在指標庫內,明確類似效益類、任務類、常規職能類及臨時職能類考核指標的統一權重,以便實現子公司與子公司之間考核難度及考核分數構成的相對統一。

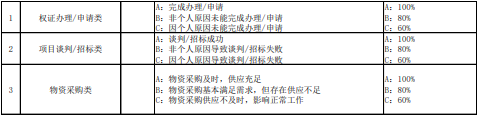

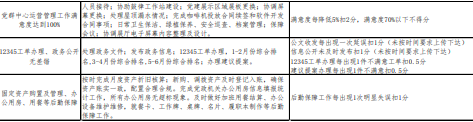

(2)在進行考核時,需要有量化的打分模式,尤其是針對無法量化考核的常規職能。實際操作時一般有等級打分法或標準扣分法。

圖2 等級打分法示例

圖3 標準扣分法示例

(3)在實施考核時,建議明晰考核層級,同時盡可能將考核層級壓縮在部門,一方面賦予部門負責人相應權利,可以有效激發員工的工作積極性;另一方面,將指標壓在部門,可以加快職能明晰,對于國有企業而言,可以進一步強化職能的歸集。

從母子公司協同化改革來看,總體秉持框架共享,局部優化的原則,在進行集團一體化人力改革前,建議實現如下改革環境:

1.完成集團化管理的風控及財務制度設計,給子公司在人力改革時提供有力的制度參考。

2.完成集團企業性質的分類認定,能夠明確盈利類企業、保障類企業及功能類企業,可以在改革時明確管理幅度。

3.子公司在改革進度上需要具備一定的滯后性,但需對其薪酬改革實行追溯制,實現一體化薪酬改革時間的統一。